熱門排行

2024

05/14

09:48

果果小編

評論

1、盡早獲取核心自主知識產權

《工作指引》中明確指出:不具備知識產權的企業不能認定為高新技術企業。由此可見,知識產權是申報高新技術企業的首要和必須條件,同時也是認定評審中的主要得分項之一。

①企業應提前做好知識產權布局規劃,盡早取得核心自主知識產權,盡量做到研發項目完成后及時申請知識產權,以避免出現在申報認定當年集中取得知識產權情況的發生。建議企業每年申請知識產權5項以上,保證企業自身每年形成5件以上科技成果轉化,從而體現出企業持續研發、持續創新能力。

②知識產權所有權人必須為高新技術企業申報單位主體,具備多個權屬人時,只能由其中一個單位使用。申報時,按Ⅱ類評價的知識產權僅限使用一次,Ⅰ類知識產權重新認定時可以重復使用。

③企業申請取得的知識產權要與研發項目、高新技術產品(服務)有明確的關聯性,對于高新技術產品(服務)能夠起到核心支撐作用。

2、預先做好科技成果轉化

近三年內科技成果轉化是高新技術企業評分體系中另一重要分數項,對高企認定成功與否有舉足輕重的作用。

①知識產權證書不能直接作為科技成果轉化的證明材料。

②科技成果轉化應提供近三年簽訂的合同或出具的檢測檢驗報告等作為證明材料。

③提供的合同、發票、檢測檢驗報告等材料,需要保證與科技成果的關聯性。

3、事前建立合理的人力資源體系

高新技術企業認定條件中明確規定,科技人員占企業當年職工總數的比例應不低于10%。

①企業應當對人力資源進行專業化、系統化的規劃,構建健全的人力資源管理體系,切實滿足企業和員工的發展需求。

②企業科技人員是指直接從事研發和相關技術創新活動,以及專門從事上述活動的管理和提供直接技術服務的,累計實際工作時間在183天以上的人員,包括在職、兼職和臨時聘用人員。科技人員應提供勞動合同、學歷學位證書及社保繳納記錄等相關證明材料。

③如企業有聘請第三方人力資源服務公司為本企業員工代繳社保的情況,需提供與對方公司簽訂的服務合同、向對方公司付款的憑證以及對方公司為員工繳納社保的相關證明材料。

4、提前歸集研究開發費用

《工作指引》中要求“企業應正確歸集研發費用,由具有資質并符合本工作指引相關條件的中介機構進行專項審計或鑒證。”,且明確了研發費用歸集的范圍、研發費用歸集辦法、企業近三個會計年度的研究開發費用占比要求等。

①企業應將近三年研發投入情況按項目進行劃分,提前擬定研發項目及周期,并在每年匯算清繳時申報加計扣除。做好研發項目前期立項、中期管理、后期驗收的全過程資料整理匯總。

②企業應按照《工作指引》中的研發費用歸集范圍,合理歸集研發費用,研發費用應單獨列支并單列到具體研發項目。

③企業應規范設置研發費用輔助賬,年度審計報告、所得稅年度納稅申報表中的研發費用不應為0,且各表數據應盡量保持一致

5、及時規范組織管理

企業創新能力評價體系中,研究開發組織管理水平評分占比20%,這就要求企業在日常研發過程中對研發流程的梳理、管理制度的執行、獎勵政策的體現都要明確規范。

①但凡能證明企業實際進行了研發活動并取得一定成果的材料,都要注意日常收集與整理,從而避免資料準備不充分。

②《研發投入核算制度》《研發費用輔助賬核算管理辦法》等相關制度中規定的會計準則需規范到企業具體的財務歸集和研發費用核算的日常工作中,并嚴格遵守。

③建議企業建立管理制度體系時,根據企業現行的組織架構流程,制定符合具有企業自身特點的研發組織管理體系,發布并實施相關制度流程。

④建議企業設立內部研究開發機構,有條件的可申請認定各級工程技術研究中心、企業技術中心、工程研究中心等研發平臺。

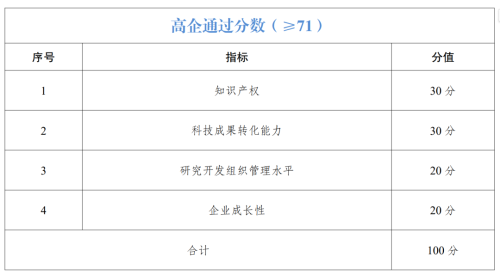

6、充分熟悉高企評分細則

企業創新能力主要從知識產權、科技成果轉化能力、研究開發組織管理水平、企業成長性等四項指標進行評價。四項指標滿分為100分,綜合得分達到70分以上(不含70分)為符合認定要求,詳見《工作指引》。

發表評論 0條

發表

相關推薦

賬號登錄

賬號登錄